2026(令和8)年度税制改正では、インボイス制度に関していくつか重要な見直しが行われました。特に、小規模事業者への影響をやわらげるための緩和措置が盛り込まれており、個人事業主・フリーランス・中小法人にとっては実務上の判断がますます重要になっています。

ただし、制度改正を知っているだけでは不十分です。自分にとってどの特例が使えるのか、いつまで使えるのか、本則課税・簡易課税・2割特例・3割特例のどれが有利なのかを整理できていないと、余計な消費税を払うことになりかねません。

この記事では、2026(令和8)年のインボイス改正のうち、特に重要なポイントを整理しながら、実務上の注意点もあわせて解説します。

重要改正項目

2026(令和8)年のインボイス改正で重要なのは、主に次の4点です。

| 改正項目 | 内容 | 主な対象者 |

|---|---|---|

| 3割特例の新設 | 個人事業主に限り、2割特例終了後も令和9年・10年は売上消費税の3割で済ませることができる | 小規模な個人事業主 |

| 簡易課税選択届の後出し容認 | 前期に2割特例・3割特例を使っていた場合、その期の申告期限までに届出すれば簡易課税を選択可能 | 小規模事業者 |

| 7・5・3割控除への変更 | 免税事業者からの仕入について、8割控除の後に7割・5割・3割と段階的に縮小 | 免税事業者と取引のある課税事業者 |

3割特例とは何か

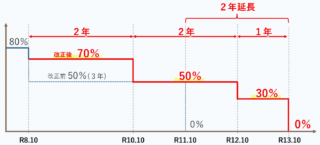

従来まで、小規模事業者向けには2割特例が認められていました。これは、2年前の課税売上高が1,000万円以下で、本来は免税事業者であるものの、取引先の都合などでインボイス登録をした事業者について、消費税の納税額を売上消費税の2割にできる特例です。

たとえば、税抜売上高が500万円であれば、売上にかかる消費税は50万円です。このとき2割特例を使えば、50万円の20%である10万円が納税額になります。実際に本則課税で計算するよりも、かなり有利になるケースが多くあります。

この2割特例は、もともと令和8年で終了する予定でした。しかし、いきなり終了させると小規模事業者の負担が急増し、資金繰りが厳しくなる人が多く出ると考えられたため、今回の改正で個人事業主に限って3割特例が新設されました。

3割特例の内容

3割特例とは、売上にかかる消費税の3割を納税すればよい、という制度です。

たとえば先ほどと同じく、税抜売上高500万円、売上消費税50万円であれば、3割特例を使うと納税額は15万円になります。

| 売上消費税 | 2割特例 | 3割特例 |

|---|---|---|

| 50万円 | 10万円 | 15万円 |

2割特例よりは負担が増えますが、それでも本則課税より有利になるケースは少なくありません。

3割特例が使えるのは個人事業主だけ

ここは非常に重要です。今回の3割特例は、法人には適用されません。

つまり、小規模法人であっても、法人については2割特例の終了をもって特例は終わりです。一方、個人事業主は令和9年・令和10年について3割特例を使える、という違いがあります。

| 事業形態 | 2割特例 | 3割特例 |

|---|---|---|

| 個人事業主 | 令和8年分まで | 令和9年・令和10年分で適用可能 |

| 法人 | 令和8年9月30日を含む年度まで | 適用不可 |

2割特例・3割特例はいつまで使えるのか

個人事業主については比較的わかりやすく、2割特例は令和8年分まで、3割特例は令和9年分・令和10年分が対象です。

一方、法人は決算期がバラバラなので注意が必要です。法人の2割特例は、令和8年9月30日までの日の属する課税期間まで認められる扱いです。たとえば3月決算法人であれば、令和9年3月期まで適用できるケースがあります。

このように、個人事業主と法人では終了時期の見方が少し異なります。インボイス特例の終了タイミングは、決算期によってズレるため、法人は特に注意が必要です。

高額特定資産を買うと2割特例・3割特例が使えなくなることがある

ここは実務上とても重要です。

1,000万円以上の棚卸資産や固定資産を取得した場合、それは高額特定資産に該当します。高額特定資産を取得した事業者は、その取得した期を含めて3年間、本則課税による申告が必要になります。

つまり、たとえば機械設備や高級車など1,000万円を超える資産を買った場合、その年に本則課税で申告すると、その後3年間は2割特例・3割特例も簡易課税も使えなくなる可能性があります。

最近は物価上昇もあり、小規模事業者でも1,000万円を超える設備投資を行うケースが珍しくありません。インボイス特例だけを見て安心していると、思わぬところで本則課税の「3年縛り」に引っかかるため注意が必要です。

簡易課税の届出が後出しできるようになった

今回の改正でもう一つ大きいのが、簡易課税選択届出書の後出しに関する緩和です。

そもそも簡易課税制度とは、2年前の課税売上高が5,000万円以下の事業者について、実際の仕入税額を計算する代わりに、業種ごとに定められたみなし仕入率を使って消費税を計算する制度です。

| 業種 | みなし仕入率 | 納税額 |

|---|---|---|

| 卸売業 | 90% | 売上消費税の10% |

| 小売業 | 80% | 売上消費税の20% |

| 製造業・建設業等 | 70% | 売上消費税の30% |

| 飲食業その他 | 60% | 売上消費税の40% |

| サービス業等 | 50% | 売上消費税の50% |

| 不動産業 | 40% | 売上消費税の60% |

通常、この簡易課税を使うには、その課税期間が始まる前に届出書を出さなければなりません。つまり、申告の段階になってから、やっぱり簡易課税が有利だったので今から選びます、ということは認められませんでした。

しかし今回、前の期に2割特例または3割特例を使っていた事業者に限り、その期の申告期限までに簡易課税選択届出書を出せば、その期から簡易課税を使えることになりました。

これは、2割特例や3割特例の終了後に、次は簡易課税にするのか本則課税にするのかを後から判断できるようにした改正です。

ただし、この緩和が使えるのは一部だけ

ここで注意したいのは、前の期に2割特例・3割特例を使っていたことが条件、という点です。

たとえ小規模事業者であっても、前の期に本則課税で申告していた場合は、この後出しは使えません。その場合は従来どおり、簡易課税を使いたい期の開始前に届出が必要です。

2割特例・3割特例・簡易課税・本則課税のどれが有利か

ここは非常に大事な視点です。2割特例や3割特例が使えるからといって、必ずしもそれが一番有利とは限りません。

たとえば、卸売業であれば簡易課税のみなし仕入率は90%なので、売上消費税の10%を納めれば済みます。これは2割特例よりも有利です。

一方で、業種によっては簡易課税より2割特例・3割特例のほうが有利なこともありますし、仕入や設備投資が多い年は本則課税のほうが有利になることもあります。

つまり、制度を知るだけではダメで、自分の事業内容・売上規模・仕入状況に応じて、有利不利を個別に判断しなければなりません。

免税事業者からの仕入に関する控除は7・5・3割控除へ

インボイス制度では、免税事業者からの仕入について、原則として仕入税額控除は認められません。

ただし、いきなりゼロにすると免税事業者との取引が急減するため、経過措置として段階的に控除を減らしていくルールが設けられていました。

もともとは、最初の3年間が8割控除、その後3年間が5割控除というルールでしたが、今回の改正でさらに緩和されました。

| 期間 | 控除割合 |

|---|---|

| 2026年9月まで | 8割控除 |

| 2026年10月〜2028年9月 | 7割控除 |

| 2028年10月〜2030年9月 | 5割控除 |

| 2030年10月〜2031年9月 | 3割控除 |

| 2031年10月以降 | 控除なし |

つまり、免税事業者からの仕入について100%控除できなくなるのは、2031年10月以降です。

今年の9月で5割控除になると見込んでいた人にとっては、7割控除に緩和されたことで、免税事業者との取引継続をもう少し検討しやすくなったといえます。

少額特例は引き続き有効

少額特例は、2年前の課税売上高が1億円以下、または前年上半期の課税売上高が5,000万円以下の事業者について、税込1万円未満の課税仕入れであれば、インボイスがなくても仕入税額控除を認める特例です。

つまり、税込1万円未満の少額な経費については、インボイスの有無を気にしなくてよい、ということです。

この特例は現時点では2029年9月30日までの課税仕入れに適用される予定で、今回の改正では延長されていません。将来延長される可能性はありますが、現時点では予定どおり終了する前提で考えておく必要があります。

出張旅費特例・公共交通機関特例も変更なし

出張旅費特例については、役員や従業員に支給する出張旅費、日当、通勤手当などは、インボイスがなくても仕入税額控除が認められます。従業員にいちいちインボイスを提出させるのは非現実的なので、この特例が設けられています。

また、公共交通機関特例も維持されます。税込3万円未満の電車代・バス代・新幹線代などについては、インボイスがなくても全額仕入税額控除が可能です。

少額特例、出張旅費特例、公共交通機関特例は、日常的な経費処理に大きく関わるため、今回の改正で変更がないことも含めてきちんと押さえておきましょう。

まとめ

2026(令和8)年のインボイス改正では、小規模事業者への負担をやわらげるために、3割特例の新設や簡易課税届出の後出し緩和、7・5・3割控除への見直しなどが行われました。

一方で、本則課税を選んでいると簡易課税の後出しができない、法人は3割特例を使えないなど、見落としやすい落とし穴もあります。

インボイス制度は、制度改正の内容を知るだけでなく、自分の事業にとって何が有利かを判断することが非常に重要です。業種、売上規模、仕入状況、設備投資の有無によって正解は大きく変わります。

当社では、インボイス制度や消費税の有利不利判定、簡易課税・本則課税の選択、個人事業主・法人ごとの節税設計についてご相談を承っております。自分の場合はどの特例が有利なのか知りたい方は、お気軽にお問い合わせください。